“Belediye şirketleri hakkında önce ön bilgi olarak bazı bilgileri paylaşıp, daha sonra ise belediye şirketlerinin istisnaları ve alım yöntemlerinde uygulanacak iş ve işlemler hakkında yapmış olduğum çalışmaları, ilgili mevzuatlar çerçevesinde belediye şirketlerinin ne tür ayrıcalıklara sahip olduğu, 4734 sayılı Kamu İhale Kanununun sağladığı kolaylıklar ve uyulması gereken hususlarla ilgili aktarım yapmayaca çalışacağım.

Şunu belirtmek gerekir, belediye şirketi kendisi başka bir şirket kurarken Cumhurbaşkanlığı'ndan İzin almalımıdır ve bu konuda 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanun’un 26 ncı maddesinde; belediyeler ve diğer mahalli idareler ile bunların kurdukları birlikler tarafından ticari amaçla faaliyette bulunmak üzere ticari kuruluşlar kurulmasının, mevcut veya kurulacak şirketlere sermaye katılımında bulunmasının, Cumhurbaşkanının iznine tabi olduğu ifade edilmiş ve kuruluş şartı belirtilmiştir. Buna göre Cumhurbaşkanı izni olmaksızın şirket kurulamayacağı hüküm altına alınmıştır.

Madde hükmü sadece Belediyelerin şirket kurarken Cumhurbaşkanlığı'ndan izin alınmasının zorunlu olduğunu belirttiği için, bir belediye şirketinin başka bir şirket kurarken izin almasının zorunlu olmadığı ortaya çıkmaktadır.

Ülkemizde belediyeler tarafından kurulan ve hakim ortak olarak iştirak edilen şirketler “belediye şirketi” olarak anılmaktadır. 2017 yılında yapılan yasal düzenleme ile, belediyelerde taşeron olarak çalışanların işçi statüsüne geçirilmesi için belediyenin sermayesinin yarısından fazlasına sahip olduğu bir şirketinin bulunması ya da bu nitelikte bir şirket kurması zorunlu tutulmuştur.

Bu düzenleme gereği de sadece 2018 yılında Bakanlar Kurulu kararı ile 752 belediye şirketine kuruluş izni verilmiştir. 2018 yılı öncesinde ve sonrasında kuruluş izni alan belediye şirketlerini de hesaba kattığımızda, ülkemizde binlerce belediye şirketinin olduğunu, yani hemen hemen her belediyenin en az bir şirketi bulunduğunu söylemek yanlış olmayacaktır.

Bu bağlamda belediye şirketi nedir diye sormak lazım, Anayasa’nın 127’nci maddesinde mahalli idareler, “il, belediye veya köy halkının mahalli müşterek ihtiyaçlarını karşılamak üzere, kuruluş esasları kanunla belirtilen ve karar organları, gene kanunda gösterilen, seçmenler tarafından seçilerek oluşturulan kamu tüzelkişileri” olarak tanımlanmıştır.

Yani, belediyeler, kamu tüzel kişiliğine sahiptir. Oysa, belediyeler tarafından kurulan veya ortak olunan şirketler, Türk Ticaret Kanunu hükümlerine tabi sermaye şirketleridir. Sermaye şirketi olan belediye şirketleri, bu nitelikleri gereği, belediye tüzel kişiliğinden ayrı ve bağımsız özel hukuk tüzel kişileridir.

Belediye Şirketi ne değildir Yargıtay 9. Hukuk Dairesi’nin yerleşik hale gelen kararlarında ifade edildiği üzere; belediyelerin kurdukları veya ortak oldukları şirketlere, kamu tüzel kişiliği sıfatı kazandıran herhangi bir kanun hükmü bulunmadığı gibi kamusal yetki ve ayrıcalıklar da tanınmamıştır.

Belediye Şirketi kamu kurum ve kuruluşu değildir. Dolayısıyla, belediye şirketlerini kamu tüzel kişisi, kamu kurumu veya kamu kuruluşu olarak kabul etmek mümkün değildir.

Belediye Şirketi KİT değildir Belediye şirketlerinin KİT statüsünde kabulleri de mümkün değildir.

Zira, 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname’nin 2’nci maddesinde; Belediye Şirketi BİT değildir.

Gelgelelim belediye şirketlerinin BİT (belediye iktisadi teşekkülü) statüsünde kabulü de olası gözükmemektedir.

Belediye şirketleri, Türk Ticaret Kanunu hükümlerine tabi, belediyeden ayrı ve bağımsız özel hukuk tüzel kişiliğine sahip sermaye şirketleri olduğundan, bu şirketleri belediyeye bağlı teşekkül olarak kabul etmek de mümkün değildir.

Baktığımızda sonuç olarak şunu söyleyebiliriz. Sözün özü, “belediye şirketleri nedir ” sorusuna verilecek cevap “özel hukuk tüzel kişileri”dir.“Belediye şirketleri ne değildir?” sorusuna verilecek cevap ise; kamu kurumu, kamu kuruluşu, kamu iktisadi teşebbüsü (KİT) veya belediye iktisadi teşekkülü (BİT) olmadıklarıdır.

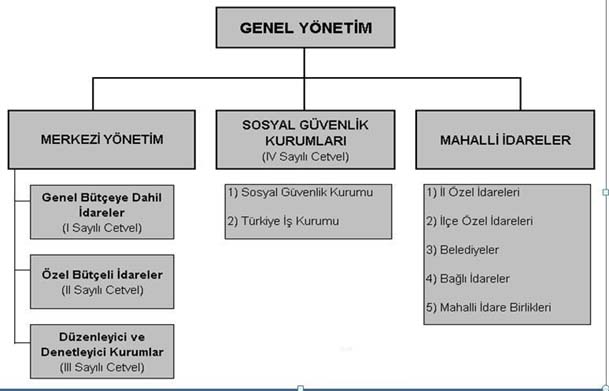

Kısa bilgileri aktardıktan sonra, hangi kurumlar Kamu İhale Kanununa tabidirona bakmak lazım burada 4734 sayılı Kamu İhale Kanunu’nun “Kapsam” başlıklı 2 nci maddesinde, “genel bütçeye dahil daireler, katma bütçeli idareler, özel idareler ve belediyeler ile bunlara bağlı birlikler, tüzel kişilikler” Kanun kapsamında sayılmıştır.

Yine Kamu ihale Kanunu kimleri kapsardenildiğinde genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, il özel idareleri ve belediyeler ile bunlara bağlı; döner sermayeli kuruluşlar, birlikler (meslekî kuruluş şeklinde faaliyet gösterenler ile bunların üst kuruluşları hariç), tüzel kişiler.

Kamu İhale Kurumu, 4734 sayılı Kamu İhale Kanunu ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu ile öngörülen görevleri yerine getirmek üzere kurulan, idari ve mali özerkliğe sahip bir kamu tüzel kişisidir. Kurumun merkezi Ankara'dadır. Kurumun ilişkili olduğu Bakanlık, Maliye Bakanlığıdır.

Dolayısıyla 4734 sayılı Kamu İhale Kanunu'nun (d) bendinde, belediyelerin doğrudan veya dolaylı olarak kapsamdaki diğer kamu idareleriyle ya da tek başına sermayesinin yarısından fazlasına sahip oldukları şirketlerde 4734 sayılı Kamu İhale Kanunu'nun kapsamındadır.

Yani, belediyeler, kamu tüzel kişiliğine sahiptir. Oysa, belediyeler tarafından kurulan veya ortak olunan şirketler, Türk Ticaret Kanunu hükümlerine tabi sermaye şirketleridir.

Sermaye şirketi olan belediye şirketleri, bu nitelikleri gereği, belediye tüzel kişiliğinden ayrı ve bağımsız özel hukuk tüzel kişileridir.

Başka bir ihale şekli olan 2886 Sayılı Devlet İhale Kanunu belediye şirketleri tabimidir denilidğinde ise, 2886 sayılı Kanun'da yazılı hükümlere göre yürütülür.” Görüleceği üzere belediye şirketleri 2886 sayılı Kanun'un kapsam maddesinde belirtilmemiş, dolayısıyla 2886 sayılı Kanun'un kapsamına alınmamıştır. Bu nedenle belediye şirketleri gelir getirici faaliyetlerinde 2886 sayılı Kanunu uygulamayacaklardır.

Belediye şirketleri alt işveren olarak mı görülmektedir, Belediyeler ile bağlı kuruluşlarındaki taşeron işçilerin ise belediyenin sürekli işçi kadroları yerine belediye şirketlerinde işçi statüsünde çalıştırılacağı düzenlenmiştir. Asıl işveren olan belediyelerin, personel çalıştırılmasına dayalı hizmetlerini sunan alt işvereni (taşeron firması) de belediye şirketleridir.

Belediye şirket işçilerinin imza yetkisi var mı diye bakıldığında, resmi yazışmalarda imza ve paraf yetkisinin işçiler tarafından kullanılması genel olarak hukuka aykırıdır.

Belediye şirketlerinde işçi statüsünde çalışan işçilerin, belediyenin asli personeli olmadığı da dikkate alındığında, bu kişilerin memurların kullandığı imza ve paraf yetkisine sahip olması mümkün değildir.

Belediye şirket işçileri kamu personeli mi olarak görülmelidir. Belediye şirket işçileri kamu hizmeti yapmaktadır. Bu nedenle tüm belediye işçileri haklar konusunda eşit olmalı ve belediye şirket işçilerine de kadro ve ilave tediye hakkı verilmelidir. İş güvencesi hakkı tüm çalışanları kapsayan bir hak olarak yeniden düzenlenmelidir.

Belediye şirket işçilerinin statüsüne bakıldığında önce de ifade edildiği üzere, belediye şirketlerine istihdam edilen personel özel sektör şirketlerinde olduğu gibi 4857 sayılı İş Kanunu'na tabidir. Bu nedenle, söz konusu şirketlerde çalışan personelin istihdamına geçerli nedenlerle veya haklı nedenlerle her zaman son verilebilir.

Belediye şirketleri hakkında verilen kısa bilgilerden sonra Belediyelerce kurulan bu şiketleri Kamu İhale Kanunu tabimi yoksa bu Kanunu istisnalarından faydalanmamalıdır o konu hakkında yapmış olduğumuz çalışmayı aktaracağım.

Bilindiği üzere 4734 sayılı Kamu İhale Kanunu’nun “Kapsam” başlıklı 2’nci maddesinde bu Kanuna tabi olanlar sayılmıştır. Buna göre; aşağıda belirtilen idarelerin kullanımında bulunan her türlü kaynaktan karşılanan mal veya hizmet alımları ile yapım işlerinin ihaleleri bu Kanun hükümlerine göre yürütülür:

Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, il özel idareleri ve belediyeler ile bunlara bağlı; döner sermayeli kuruluşlar, birlikler (meslekî kuruluş şeklinde faaliyet gösterenler ile bunların üst kuruluşları hariç), tüzel kişiler.

Kamu iktisadi kuruluşları ile iktisadi devlet teşekküllerinden oluşan kamu iktisadi teşebbüsleri.

Sosyal güvenlik kuruluşları, fonlar, özel kanunlarla kurulmuş ve kendilerine kamu görevi verilmiş tüzel kişiliğe sahip kuruluşlar (meslekî kuruluşlar ve vakıf yüksek öğretim kurumları hariç) ile bağımsız bütçeli kuruluşlar.

(a), (b) ve (c) bentlerinde belirtilenlerin doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler.

4603 sayılı Kanun kapsamındaki bankalar ile bu bankaların doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları şirketlerin yapım ihaleleri.

Ancak, Tasarruf Mevduatı Sigorta Fonu ve bu Fonun hisselerine kısmen ya da tamamen sahip olduğu bankalar, 4603 sayılı Kanun kapsamındaki bankalar ve bu bankaların doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları şirketler ((e) bendinde belirtilen yapım ihaleleri hariç) 4603 sayılı Kanun kapsamındaki bankaların 2499 sayılı Sermaye Piyasası Kanununa tabi gayrimenkul yatırım ortaklıkları ile enerji, su, ulaştırma ve telekomünikasyon sektörlerinde faaliyet gösteren teşebbüs, işletme ve şirketler bu Kanun kapsamı dışındadır.

Görüldüğü üzere 4734 sayılı Kamu İhale Kanununun 2/a bendindeki “belediyeler” ve 2/d bendindeki “(a), (b) ve (c) bentlerinde belirtilenlerin doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler” ifadelerinden anlaşılacağı üzere Belediyeler Kamu ihalelerine tabi olduğu gibi, Belediyelere doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketlerde Kamu İhale Kanununa tabidir.

Sermayesinin yarısından fazlasına sahip olma veya dolaylı olarak sermayesinden yarısına sahip olma durumunun açıklamasına gelince ise; bir şirketin %49’u özel sektöre, %51’i ise 4734 sayılı Kanunun 2’nci maddesinde sayılanlara aitse şirket 4734 sayılı Kanuna tabi olacaktır. Belediyenin %51’ine sahip olduğu bir şirketin başka bir şirketin %51’ine sahip olması durumunda “dolaylı sahip olma” durumu oluştuğundan ikinci sayılan şirkette 4734 sayılı Kanuna tabi olacaktır.

Kamu alımı kavramı, idarelerin faaliyetlerini icra etmek için ihtiyaç duydukları yapım işleri ile mal ve hizmetleri dışarıdan temin etmelerini ifade eder ve genel olarak üç aşamadan meydana gelir;

Alımın Planlanması: İhtiyaç tespiti ve gerekli kaynağın sağlanması konularını içerir.

Alımın Gerçekleşmesi: İhale süreci; kamu alımlarında uygulanacak usulün seçilmesi ve alınması konularını içerir.

Sözleşme Yönetimi: Kamu alımlarının usulüne uygun gerçekleştirilmesini ve teslimi garanti edecek denetim sistemini, ödemenin yapılmasını ve diğer sözleşme konularını içerir.

Kamu alımları, yıllar itibariye değişiklik gösterse de büyük önem arz etmektedir.

İhale Kavramı ise, kamu alımların temini için 4734 sayılı Kanunda yazılı usul ve şartlarla disipline edilmiş hukuki bir süreçtir. 4734 sayılı Kanunda tanımlandığı gibi, İhale; ihale yetkilisinin onayı ile başlayan, Kanunda yazılı usul ve şartlarla mal veya hizmet alımları ile yapım işlerinin istekliler arasından seçilecek birisi üzerine bırakılması sonucu, sözleşmenin imzalanmasıyla tamamlanan bir süreçtir (4734 Sayılı Kamu İhale Kanunu, Md.

4734 Sayılı Kamu İhale Kanunu Kapsamında değerlendirildiğinde, bilindiği üzere 4734 sayılı Kamu İhale Kanunu’nun 2’nci maddesinde kamu ihale kanununun kapsamı belirlenmiştir. Buna göre (4734 Sayılı Kamu İhale Kanunu, Md. 2);

“Madde 2- Aşağıda belirtilen idarelerin kullanımında bulunan her türlü kaynaktan karşılanan mal veya hizmet alımları ile yapım işlerinin ihaleleri bu Kanun hükümlerine göre yürütülür:

a) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, il öze idareleri ve belediyeler ile bunlara bağlı; döner sermayeli kuruluşlar, birlikler (meslekî kuruluş şeklinde faaliyet gösterenler ile bunların üst kuruluşları hariç), tüzel kişiler.

b) Kamu iktisadi kuruluşları ile iktisadi devlet teşekküllerinden oluşan kamu iktisadi teşebbüsleri.

c) Sosyal güvenlik kuruluşları, fonlar, özel kanunlarla veya Cumhurbaşkanlığı Kararnameleriyle kurulmuş ve kendilerine kamu görevi verilmiş tüzel kişiliğe sahip kuruluşlar (meslekî kuruluşlar ve vakıf yüksek öğretim kurumları hariç) ile bağımsız bütçeli kuruluşlar.

d) (a), (b) ve (c) bentlerinde belirtilenlerin doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler.

e) 4603 sayılı Kanun kapsamındaki bankalar ile bu bankaların doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları şirketlerin yapım ihaleleri.

4603 sayılı Kanun kapsamındaki bankalar ve bu bankaların doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları şirketler ((e) bendinde belirtilen yapım ihaleleri hariç) 4603 sayılı Kanun kapsamındaki bankaların 2499 sayılı Sermaye Piyasası Kanununa tabi gayrimenkul yatırım ortaklıkları ile enerji, su, ulaştırma ve telekomünikasyon sektörlerinde faaliyet gösteren teşebbüs, işletme ve şirketler bu Kanun kapsamı dışındadır.”

4734 sayılı Kamu İhale Kanunu’nun amacı, kamu hukukuna tâbi olan veya kamunun denetimi altında bulunan veyahut kamu kaynağı kullanan kamu kurum ve kuruluşlarının yapacakları ihalelerde uygulanacak esas ve usulleri belirlemektir (4734 Sayılı Kamu İhale Kanunu, Md. 2). Bir kamu kurum/kuruluşu veya kamu şirketi yukarıdaki şartlardan en az birini taşıması halinde, 4734 sayılı Kamu İhale Kanunu’nun kapsamına dahil olur.

4734 sayılı Kamu İhale Kanun’a göre yalnızca harcamaya ilişkin işler kapsamda olup gelir getirici işler 4734 sayılı Kamu İhale Kanunu’nun kapsamında değildir.

4734 sayılı Kamu İhale Kanunu’nun kapsamının belirlendiği 2’nci maddesinin 2/a bendindeki “belediyeler” ve 2/d bendindeki “(a), (b) ve (c) bentlerinde belirtilenlerin doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler” ifadelerinden anlaşılacağı üzere Belediyeler Kamu ihalelerine tabi olduğu gibi,

Belediyelerin doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketlerde Kamu İhale Kanunu’na tabidir.

Dolayısıyla 4734 sayılı Kamu İhale Kanunu’nun (d) bendinde, belediyelerin doğrudan veya dolaylı olarak kapsamdaki diğer kamu idareleriyle ya da tek başına sermayesinin yarısından fazlasına sahip oldukları şirketlerde 4734 sayılı Kamu İhale Kanunu’nun kapsamındadır.

4734 sayılı Kamu İhale Kanunu’nun Kapsam maddesinde yer alan “doğrudan veya dolaylı” ifadesinden anlaşılması gereken, belediyelerin ister bütçelerinden, isterse ortak oldukları şirketlerin kaynaklarından sermaye aktarımı yaparak ortak oldukları şirketlerin, kamu sermaye payının yüzde elliden fazla olma şartını sağlamaları durumunda, kapsamda olduğudur.

Ayrıca belediyelerin ortak oldukları şirketlerin, diğer şirketlere ortak olmaları durumunda, ortak olunan şirketin kamu sermaye payının yüzde elliden fazla olma şartını sağlamaları durumunda; bu şirkette 4734 sayılı Kamu İhale Kanunu’nun Kapsamına girmektedir.

Belediye şirketlerinin istisnai alımlarını söyle sıralayabiliriz.

4734 sayılı Kanunun 3’üncü maddesinde Kanun kapsamında olmayan mal ve hizmet alımları ile yapım işlerine yer verilmiştir. Bentler halinde sayılan bu işler «ceza ve ihalelerden yasaklama hükümleri hariç», 4734 sayılı Kanuna tabi değildir (4734 Sayılı Kamu İhale Kanunu, Md. 3).

4734 sayılı Kanunun 3 üncü maddesinin (g) bendine göre; aynı Kanunun 2’inci maddesinin birinci fıkrasının (b) ve (d) bentlerinde sayılan kuruluşların, ticari ve sınai faaliyetleri çerçevesinde; doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini için yapacakları, Hazine garantisi veya doğrudan bütçenin transfer tertibinden aktarma yapmak suretiyle finanse edilenler dışındaki yaklaşık maliyeti ve sözleşme bedeli ilgili verilen tarihler arasında geçerli olmak üzere ….-TL’yi aşmayan mal veya hizmet alımları, ceza ve ihalelerden yasaklama hükümleri hariç bu Kanuna tâbi değildir (Kamu İhale Genel Tebliği, Madde 4.3).

4734 sayılı Kamu İhale Kanunun 3’üncü maddesinde Kanun kapsamında istisna edilebilecek alımlar sayılmıştır.

Buna göre; Kanun kapsamına giren kuruluşlarca, kuruluş amacı veya mevzuatı gereği işlemek, değerlendirmek, iyileştirmek veya satmak üzere doğrudan üreticilerden veya ortaklarından yapılan tarım veya hayvancılıkla ilgili ürün alımları ile 6831 sayılı Orman Kanunu gereğince orman köyleri kalkındırma kooperatiflerinden ve köylülerden yapılacak hizmet alımları,

Savunma, güvenlik veya istihbarat alanları ile ilişkili olduğuna veya gizlilik içinde yürütülmesi gerektiğine ilgili bakanlık tarafından karar verilen veya mevzuatı uyarınca sözleşmenin yürütülmesi sırasında özel güvenlik tedbirleri alınması gereken veya devlet güvenliğine ilişkin temel menfaatlerin korunmasını gerektiren hallerle ilgili olan mal ve hizmet alımları ile yapım işleri,

Uluslararası anlaşmalar gereğince sağlanan dış finansman ile yaptırılacak olan ve finansman anlaşmasında farklı ihale usul ve esaslarının uygulanacağı belirtilen mal veya hizmet alımları ile yapım işleri; uluslararası sermaye piyasalarından yapılacak borçlanmalara ilişkin her türlü danışmanlık ve kredi derecelendirme hizmetleri; Türkiye Cumhuriyet Merkez Bankasının teknolojiye, güvenliğe, banknot ve kıymetli evrak üretimi ve basımına ilişkin mal ve hizmet alımları, Türkiye Cumhuriyet Merkez Bankasının dış kaynak temini ve danışmanlık hizmeti alımları; özelleştirme uygulamaları için 24.11.1994 tarihli ve 4046 sayılı Kanun çerçevesinde yapılacak her türlü danışmanlık hizmet alımları; hava taşımacılığı yapan teşebbüs, işletme ve şirketlerin ticari faaliyetlerine ilişkin mal ve hizmet alımları,

İdarelerin yabancı ülkelerdeki kuruluşlarının mal veya hizmet alımları ile yapım işleri; yurt dışında bulunan nakil vasıtalarının o yerden sağlanması zorunlu mal veya hizmet alımları,

Bu Kanun kapsamına giren kuruluşların; Adalet Bakanlığına bağlı ceza infaz kurumları, tutukevleri iş yurtları kurumları, Sosyal Hizmetler ve Çocuk Esirgeme Kurumuna bağlı huzurevleri ve yetiştirme yurtları, Millî Eğitim Bakanlığına bağlı üretim yapan okullar ve merkezler, Tarım ve Orman Bakanlığına bağlı enstitü ve üretme istasyonları ile Basımevi İşletmesi tarafından bizzat üretilen mal ve hizmetler için anılan kuruluşlardan, Devlet Malzeme Ofisi Ana Statüsünde yer alan mal ve hizmetler için Devlet Malzeme Ofisi Genel Müdürlüğünden, yük, yolcu veya liman hizmetleri için Türkiye Cumhuriyeti Devlet Demiryolları İşletmesi Genel Müdürlüğünden, akaryakıt ve taşıt için Tasfiye İşleri Döner Sermaye İşletmeleri Genel Müdürlüğünden yapacakları alımlar ile araştırma-geliştirme faaliyetleri kapsamında Türkiye Bilimsel ve Teknolojik Araştırma Kurumundan yapacakları mal, hizmet ve danışmanlık hizmet alımları, et ve et ürünleri için Et ve Balık Kurumu Genel Müdürlüğünden, ray üstünde çeken ve çekilen araçlarda kullanılan monoblok tekerlek ve tekerlek takımları için Makine ve Kimya Endüstrisi Kurumu Genel Müdürlüğünden yapacakları alımlar,

Ulusal araştırma-geliştirme kurumlarının yürüttüğü ve desteklediği araştırma ve geliştirme projeleri için gerekli olan mal ve hizmet alımları ile finansmanının tamamı Kanun kapsamındaki bir idare tarafından karşılanarak elde edilen sonuçların bu idare tarafından sadece kendi faaliyetlerinin yürütülmesinde faydalanıldığı haller hariç, her türlü araştırma ve geliştirme hizmeti alımları,

2’nci maddenin birinci fıkrasının (b) ve (d) bentlerinde sayılan kuruluşların, ticarî ve sınaî faaliyetleri çerçevesinde; doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini için yapacakları, Hazine garantisi veya doğrudan bütçenin transfer tertibinden aktarma yapmak suretiyle finanse edilenler dışındaki yaklaşık maliyeti ve sözleşme bedeli aşmayan mal veya hizmet alımları,

Bu Kanun kapsamındaki idarelerin kendi özel mevzuatı uyarınca hak sahiplerine sağlayacakları teşhis ve tedaviye yönelik hizmet alımları ile tedavisi kurumlarınca üstlenilen kişilerin ayakta tedavisi sırasında reçeteye bağlanan ilaç ve tıbbî malzemelerin kişilerce alımları, sağlık hizmeti sunan bu Kanun kapsamındaki idarelerin teşhis ve tedaviye yönelik olarak birbirlerinden yapacakları mal ve hizmet alımları,

1983 tarihli ve 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunu kapsamındaki taşınır ve taşınmaz kültür varlıklarının rölöve, restorasyon, restitüsyon ve konservasyon projeleri, sokak sağlıklaştırma, çevre düzenleme projeleri ve bunların uygulamaları ile değerlendirme, muhafaza, nakil işleri ve kazı çalışmalarına ilişkin mal ve hizmet alımları,

Deniz Çevresinin Petrol ve Diğer Zararlı Maddelerle Kirlenmesinde Acil Durumlarda Müdahale ve Zararların Tazmini Esaslarına Dair Kanun hükümleri kapsamında, acil müdahale plânlarının hazırlanması ve bir olay meydana geldikten sonra kirliliğe müdahale ve acil müdahale plânlarının icrası için acil olarak ihtiyaç duyulabilecek hizmet alımı ile araç, gereç ve malzeme alımı,

Vakıf kültür varlıklarının onarımları ve restorasyonları ile çevre düzenlemesine ilişkin mal veya hizmet alımları,

Tanıkların korunmasına ilişkin mevzuat hükümlerine göre alınacak koruma tedbirlerinin uygulanması için gerekli olan mal ve hizmet alımları,

Boru Hatları ile Petrol Taşıma A.Ş. (BOTAŞ) tarafından ithalat yoluyla yapılacak spot sıvılaştırılmış doğal gaz (LNG) alımları,

Erbaş ve erler ile askerî malzemelerin hava yoluyla taşıtılması için Türk Hava Yolları Anonim Ortaklığından yapılacak hizmet alımları, Türkiye Radyo ve Televizyon Kurumu Genel Müdürlüğünün her türlü program, haber, yapım ve yayınlarla ilgili olarak Anadolu Ajansı Türk Anonim Şirketinden yapacağı mal ve hizmet alımları ile uluslararası mükellefiyetlerden doğan veya ulusal amaçlı; savunma, güvenlik, insani yardım gibi durumlarda ortaya çıkabilecek acil ihtiyaçların, süratli ve etkin bir biçimde temini amacıyla, önceden güvenceler alınmasına olanak sağlayan anlaşmalar veya sözleşmeler yapmak suretiyle mal ve hizmet alımları,

Enerji ve Tabii Kaynaklar Bakanlığının bağlı , ilgili veya ilişkili kurum veya kuruluşlarının, faaliyetleri ile ilgili olarak birbirlerinden veya diğer kamu kurum ve kuruluşlarından karşılanan enerji, yakıt, mal, hizmet, danışmanlık alımları ve büyük onarım işleri, TETAŞ tarafından tedarik amaçlı yapılacak elektrik enerjisi alımları,

Gençlik ve Spor Bakanlığının uluslararası gençlik faaliyetleri ile Spor Genel Müdürlüğü ve bağımsız spor federasyonlarının ulusal ve uluslararası sportif faaliyetlerine ilişkin mal ve hizmet alımları,

Fakir ailelere kömür yardımı yapılmasına ilişkin Bakanlar Kurulu kararnameleri kapsamında; işleticisi kim olursa olsun, Türkiye Kömür İşletmeleri Kurumu Genel Müdürlüğünün kendisine veya bağlı ortaklık veya iştiraklerine ait olan kömür sahalarından yapacağı mal ve hizmet alımları,

Türkiye Cumhuriyeti Devlet Demiryolları İşletmesi Genel Müdürlüğü ile Türkiye Cumhuriyeti Devlet Demiryolları Taşımacılık Anonim Şirketinin, Türkiye Demiryolu Makinaları Sanayii Anonim Şirketi, Türkiye Lokomotif ve Motor Sanayii Anonim Şirketi ve Türkiye Vagon Sanayii Anonim Şirketinden yapacağı mal veya hizmet alımları,

Ölçme, Seçme ve Yerleştirme Merkezi Başkanlığının kurduğu veya iştirak ettiği şirketten (ÖSYM’nin yapacağı mal ve hizmet alımlarında Yükseköğretim Kurulunun uygun görüşü alınmak kaydıyla) sınav faaliyetlerinin yürütülmesine yönelik olarak yapılacak mal ve hizmet alımları,

Yenilik, yerlileşme ve teknoloji transferini sağlamaya yönelik sanayi iş birliği uygulamalarını içeren mal ve hizmet alımları ile yapım işleri, Ceza ve ihalelerden yasaklama hükümleri hariç bu Kanuna tâbi değildir.

Belediye şirketlerinin yukarıdaki bentlerdeki hükümlere girmesi kaydıyla yapacakları alımları istisna kapsamında yapabilmektedirler. Ancak biz şirketleri çokça ilgilendiren 4734 sayılı Kanunun 3-G bendi kapsamında yapılan alımlar üzerinde duracağız.

4734 sayılı Kanunun 3’üncü maddesinin (g) bendine göre yapılacak istisna alımlarda aşağıda belirtilen ilkelere uyulması gerekmektedir (Kamu İhale Genel Tebliği, Madde 4.3);

Belediye şirketlerinin 4734 sayılı Kanunun 3’üncü maddesinin (g) bendi kapsamında gerçekleştirecekleri ve yıllık planlama yapılabilen (yıl boyunca alınması gereken) mal ve hizmet alımlarına ilişkin değerlendirme, bu mal ve hizmetlerin yıllık toplam yaklaşık maliyeti dikkate alınarak yapılacak ve bu çerçevede söz konusu alımların anılan bent kapsamında yapılıp yapılmayacağına karar verilecektir. Dolayısıyla planlanabilen yıllık ihtiyaçların bu bent kapsamında gerçekleştirmek amacıyla bölünmesi Kanuna açık aykırılık oluşturacaktır.

Yaklaşık maliyeti 4734 sayılı Kanunun 3’üncü maddesinin (g) bendindeki parasal limitin altında olduğu için anılan Kanuna tabi olmadan yapılan bir mal ve hizmet temininde sözleşme bedeli bu limiti aşarsa işlem iptal edilecek ve yaklaşık maliyet yeniden değerlendirilerek bu değerlendirme sonucunda hesaplanan yeni yaklaşık maliyet tutarına göre istisna kapsamında veya anılan Kanun kapsamında işlem yapılacaktır. Yeniden hesaplanan yaklaşık maliyete göre tekrar istisna kapsamında işlem yapılmış ve yine sözleşme bedeli Kanunun 3’üncü maddesinin (g) bendindeki parasal limiti aşmışsa işlem tekrar iptal edilecektir.

4735 sayılı Kanuna göre kurulan sözleşmelerde ve sözleşmede hüküm bulunması kaydıyla iş artışı mümkündür. Ancak iş artışı suretiyle 4734 sayılı Kanunun 3’üncü maddesinin (g) bendi kapsamında gerçekleştirilecek alımlarda 4734/3-(g) bendinde belirtilen limitin aşılması mümkün değildir.

Belediye Şirketlerinin “doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik mal ve hizmet alımları” ile sınırlı olmayan alımları istisna alımlar kapsamında temin edilemez.

4734 sayılı Kanunun 3’üncü maddesinin (g) bendi kapsamında belirtilen limitler KDV hariç tutardır.

4734 sayılı Kanuna göre ihale dokümanında belirtilmesi koşuluyla fiyat farkı denebilmektedir. Fiyat farkı ile meydana gelen artışlar sözleşme bedelini arttırıcı mahiyette değerlendirilmez.

4734 sayılı Kanuna İhale kanunu kapsamında olmayan 4734 sayılı Kanunun 3’üncü maddesinin (g) bendi kapsamında yapılacak istisna alımlar ile ilgili Kamu İhale Kurumuna itirazen şikâyet başvurusu yapılması mümkün değildir.

4734 sayılı Kamu İhale Kanunda belirtilen idarelerce, 4734 sayılı Kanunun 3’üncü maddesinin (g) bendine ilişkin olarak, Kamu İhale Kurumuna yapılacak istisna başvurularının değerlendirmeye alınabilmesi için söz konusu başvuruların aşağıda belirtilen şekilde yapılması gerekmektedir (Kamu İhale Genel Tebli- ği, Madde 4.3):

4734 sayılı Kanunun 2’inci maddesinin birinci fıkrasının (b) ve (d) bendinde belirtilen kuruluşlar ile enerji, su ulaştırma ve telekomünikasyon sektöründe faaliyet gösteren teşebbüs işletme ve şirketler istisna talebinde bulunabileceklerinden, başvuruda bulunacak idarelerin anılan madde kapsamında olduğunu tevsik eden belgeleri (ana statü, ana sözleşme v.b.) taleplerinin ekinde sunmaları gerekmektedir.

4734 sayılı Kanunun 2’inci maddesinin birinci fıkrasının (b) ve (d) maddesinde belirtilen idarelerin; kuruluşlarına ilişkin mevzuatına dayalı olarak görevleri ve faaliyet alanları da dahil olmak üzere ticari ve sınai faaliyetleri açık şekilde belirtilecektir.

4734 sayılı Kanunun 2’inci maddesinin birinci fıkrasının (b) ve (d) maddesinde belirtilen idarelerin söz konusu ticari ve sınai faaliyetleri çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçları- nın temini için yapacakları mal veya hizmet alımları ana başlıklar altında toplanmak suretiyle, ekli örneğe (Ek-O.1) uygun olarak hazırlanacak formlarda belirtilecek, bu formların her sayfası idarelerin yetkili kişileri tarafından imzalanarak onaylanacaktır. Söz konusu talep formları ayrıca Word veya Excel dosyası halinde disketle veya CD ortamında gönderilecektir.

Yıllık işletme bütçesi, kapasite raporu gibi yukarıda belirtilen hususları tevsik edici belgelerin de taleplerle birlikte gönderilmesi gerekmektedir.

İstisna taleplerinde yer verilecek mal ve hizmetlerin, bu idarelerin ticari ve sınai faaliyetleri çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini kapsamında, makine-teçhizat, ilk madde ve malzeme (ilk madde, yardımcı madde, ana malzeme, diğer işletme malzemesi ve bunlara ilişkin yedekler) ve dışarıdan sağlanan fayda ve hizmetler gibi doğrudan üretim süreci ile ilgili mal alımları ve hizmet alımları ile sınırlı tutulması, ana faaliyetin bizzat kendisi olan nihai mal ve hizmetler için başvuruda bulunulmaması, üretim süreci ile ilgili olmayan ve bu idarelerin dışındaki diğer idarelerce de ihtiyaç duyulan, üretimle dolaylı ilişkilendirilebilecek ve/veya genel nitelikteki mal ve hizmet alımlarına taleplerde yer verilmemesi gerekmektedir.

4734 Sayılı Kamu İhale Kanunu’nun 3 üncü maddesinin (g) bendinde sadece ticari ve sınai faaliyetler çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlere yönelik ihtiyaçların temini için yapılacak mal veya hizmet alımlarına ilişkin istisna hükümleri düzenlendiğinden, Kuruma yapılacak başvurularda yapım işlerine yer verilmemesi gerekmektedir. Bazı başvurularda doğrudan yapım işi için istisna talep edilmemekle birlikte, yapım işi kapsamında kullanılacak mal kalemleri ile yapım işi için gerekli işçilik/taşeron vb. hizmetlere istisna talep edildiği görülmektedir.

İstisna taleplerinde bu tür mal ve hizmet kalemlerine birlikte yer verilmesi halinde; Kanuna aykırı olarak yapım niteliğindeki işlerin de istisna kapsamında gerçekleştirilmesi sonucunu doğuracağından, Kuruma yapılacak başvurularda bu nitelikteki taleplere yer verilmemesi gerekmektedir.

Belediye şirketlerinin 3-(g) istisnaları, 4734 sayılı Kanunun 3 üncü maddesinin (g) bendine göre; aynı Kanunun 2 nci maddesinin birinci fıkrasının (b) ve (d) bentlerinde sayılan kuruluşların, ticari ve sınai faaliyetleri çerçevesinde; doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini için yapacakları, Hazine garantisi veya doğrudan bütçenin transfer tertibinden aktarma yapmak suretiyle finanse edilenler dışındaki yaklaşık maliyeti ve sözleşme bedeli dönemini aşmayan mal veya hizmet alımları, ceza ve ihalelerden yasaklama hükümleri hariç bu Kanuna tâbi değildir.

Buna göre belediye şirketleri ticari ve sınai faaliyetleri çerçevesinde; Mal Alımlar, Hizmet Alımları, Hazine garantisi veya doğrudan bütçenin transfer tertibinden aktarma yapmak suretiyle finanse edilenler dışında kalan ve yaklaşık maliyeti ve sözleşme bedeli dönemini aşmayan doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini için yapmaları kaydıyla 4734 sayılı Kanunun 3-G bendine tabidir.

4734 sayılı Kamu İhale Kanunda belirtilen idarelerce, 4734 sayılı Kanunun 3’üncü maddesinin (g) bendine ilişkin olarak, Kamu İhale Kurumuna yapılacak istisna başvurularının değerlendirmeye alınabilmesi için söz konusu başvuruların aşağıda belirtilen şekilde yapılması gerekmektedir (Kamu İhale Genel Tebli- ği, Madde 4.3):

4734 sayılı Kanunun 2’inci maddesinin birinci fıkrasının (b) ve (d) bendinde belirtilen kuruluşlar ile enerji, su ulaştırma ve telekomünikasyon sektöründe faaliyet gösteren teşebbüs işletme ve şirketler istisna talebinde bulunabileceklerinden, başvuruda bulunacak idarelerin anılan madde kapsamında olduğunu tevsik eden belgeleri (ana statü, ana sözleşme v.b.) taleplerinin ekinde sunmaları gerekmektedir.

4734 sayılı Kanunun 2’inci maddesinin birinci fıkrasının (b) ve (d) maddesinde belirtilen idarelerin; kuruluşlarına ilişkin mevzuatına dayalı olarak görevleri ve faaliyet alanları da dahil olmak üzere ticari ve sınai faaliyetleri açık şekilde belirtilecektir.

4734 sayılı Kanunun 2’inci maddesinin birinci fıkrasının (b) ve (d) maddesinde belirtilen idarelerin söz konusu ticari ve sınai faaliyetleri çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçları- nın temini için yapacakları mal veya hizmet alımları ana başlıklar altında toplanmak suretiyle, ekli örneğe (Ek-O.1) uygun olarak hazırlanacak formlarda belirtilecek, bu formların her sayfası idarelerin yetkili kişileri tarafından imzalanarak onaylanacaktır. Söz konusu talep formları ayrıca Word veya Excel dosyası halinde disketle veya CD ortamında gönderilecektir.

Yıllık işletme bütçesi, kapasite raporu gibi yukarıda belirtilen hususları tevsik edici belgelerin de taleplerle birlikte gönderilmesi gerekmektedir.

İstisna taleplerinde yer verilecek mal ve hizmetlerin, bu idarelerin ticari ve sınai faaliyetleri çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini kapsamında, makine-teçhizat, ilk madde ve malzeme (ilk madde, yardımcı madde, ana malzeme, diğer işletme malzemesi ve bunlara ilişkin yedekler) ve dışarıdan sağlanan fayda ve hizmetler gibi doğrudan üretim süreci ile ilgili mal alımları ve hizmet alımları ile sınırlı tutulması, ana faaliyetin bizzat kendisi olan nihai mal ve hizmetler için başvuruda bulunulmaması, üretim süreci ile ilgili olmayan ve bu idarelerin dışındaki diğer idarelerce de ihtiyaç duyulan, üretimle dolaylı ilişkilendirilebilecek ve/veya genel nitelikteki mal ve hizmet alımlarına taleplerde yer verilmemesi gerekmektedir.

4734 Sayılı Kamu İhale Kanunu’nun 3 üncü maddesinin (g) bendinde sadece ticari ve sınai faaliyetler çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlere yönelik ihtiyaçların temini için yapılacak mal veya hizmet alımlarına ilişkin istisna hükümleri düzenlendiğinden, Kuruma yapılacak başvurularda yapım işlerine yer verilmemesi gerekmektedir. Bazı başvurularda doğrudan yapım işi için istisna talep edilmemekle birlikte, yapım işi kapsamında kullanılacak mal kalemleri ile yapım işi için gerekli işçilik/taşeron vb. hizmetlere istisna talep edildiği görülmektedir. İstisna taleplerinde bu tür mal ve hizmet kalemlerine birlikte yer verilmesi halinde; Kanuna aykırı olarak yapım niteliğindeki işlerin de istisna kapsamında gerçekleştirilmesi sonucunu doğuracağından, Kuruma yapılacak başvurularda bu nitelikteki taleplere yer verilmemesi gerekmektedir.

Yapım işlerinin 3-G kapsamında gerçekleştirilmesi mümkün değildir. Bu nedenle yapım işleri 4734 sayılı Kamu İhale Kanun kapsamında gerçekleştirilmelidir.

İstisna kapsamında kalabilmek için yapım işinin mal veya hizmet olarak ihale edilmesi de mümkün değildir.

Kurulun 29.05.2008 tarih ve 2006/DK.D-91 sayılı Kararı ile Devlet Demiryolları İşletmesi Genel Müdürlüğüne bazı mal ve hizmet alımı türlerinde istisna tanınmıştır. Bu istisna konuları incelendiğinde “Hemzemin geçit korumaları tertibatı ve malzeme alımları (Hizmet ile birleştiğinde yapım işine dönüştürülmemek kaydıyla)” için istisna tanındığı görülmektedir.

Ne var ki ihale konusu iş yapım işine dönüştüğünden ihalenin 4734 sayılı Kanun kapsamında yapılması gerekirken yapılmadığı tespit edilmiştir.

Sonuç olarak; İhaleye yapım işi olarak çıkılması gerekirken mal alımı olarak çıkıldığı, 4734 sayılı Kanun kapsamında ihalenin gerçekleştirilmesi gerekirken ihaleye istisna kapsamında çıkıldığı, tespit edilmiştir.

Belediyelerin bütçe içi işletmeleri 3-G’den yararlanamaz Belediye Başkanlığı İşletme Müdürlüğünün ticaret sicil kaydı olan bir işletme niteliğinde olduğu, vergi kaydının bulunduğu ancak 5393 sayılı Belediye Kanunu’nun 71’inci maddesine göre kurulmuş bütçe içi işletme olduğu, tüzel kişiliğinin bulunmadığı ve bu nedenle 4734 sayılı Kanunun 2’nci maddesi 1-a bendi kapsamında olduğu anlaşılmıştır. Bu nedenle 4734 sayılı Kanunun 2’nci maddesi 1-d fıkrasında değerlendirilmesi mümkün değildir.

Büyükşehir belediyelerinin daire başkanlıkları 3-G’den yararlanamaz, Daire Başkanlığının, idarenin hizmet birimi olarak teşkilatlandığından 4734 sayılı Kanunun 2’nci maddesinin 1-(b) veya (d) bendi kapsamında bulunmadığından yine Kanunun 3-(g) bendi kapsamında alımlarının gerçekleştirmesi mümkün değildir.

Özellikli Durumlar: Şirketin temizlik ve güvenlik gibi kendi ihtiyacı olan hizmet alımlarını 4734/3-(g) kapsamında temini mümkün değildir. Zira Kanunu ilgili maddesinde 4734/3-(g) alımlarının “doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik mal ve hizmet alımları” ile sınırlı olduğu belirtilmektedir. Buna benzer şekilde şirketin kırtasiye, temizlik, eşya gibi alımları da aynı kapsamda değerlendirilmelidir.

4734/3-(g) bendinde belirtilen limitler KDV hariç tutardır. Yıllık planlanabilir ihtiyaçların 4734/3-(g) bendi kapsamında kısımlara bölünerek gerçekleştirilmesi mümkün değildir.

4735 sayılı Kanuna göre kurulan sözleşmelerde ve sözleşmede hüküm bulunması kaydıyla iş artışı mümkündür. Ancak iş artışı suretiyle 4734/3-(g) bendinde belirtilen limitin aşılması mümkün değildir.

4734 sayılı Kanuna göre ihale dokümanında belirtilmesi koşuluyla fiyat farkı ödenebilmektedir. Fiyat farkı ile meydana gelen artışlar sözleşme bedelini arttırıcı mahiyette değerlendirilmez.

İhale kanunu kapsamında olmayan istisna alımları ile ilgili Kamu İhale Kurumuna itirazen şikâyet başvurusu yapılması mümkün değildir.

Belediyelerin 3-(g) kapsamında istisna belgelerinin alınması işlemi; Kanunda belirtilen idarelerce, 4734 sayılı Kanunun 3 üncü maddesinin (g) bendine ilişkin olarak, Kuruma yapılacak istisna başvurularının değerlendirmeye alınabilmesi için söz konusu başvuruların aşağıda belirtilen şekilde yapılması gerekmektedir:

4734 sayılı Kanunun 2’nci maddesinin birinci fıkrasının (b) ve (d) bendinde belirtilen kuruluşlar ile enerji, su ulaştırma ve telekomünikasyon sektöründe faaliyet gösteren teşebbüs işletme ve şirketler istisna talebinde bulunabileceklerinden, başvuruda bulunacak idarelerin anılan madde kapsamında olduğunu tevsik eden belgeleri (ana statü, ana sözleşme v.b.) taleplerinin ekinde sunmaları gerekmektedir.

Yukarıda belirtilen idarelerin; kuruluşlarına ilişkin mevzuatına dayalı olarak görevleri ve faaliyet alanları da dahil olmak üzere ticari ve sınai faaliyetleri açık şekilde belirtilecektir.

İdarelerin söz konusu ticari ve sınai faaliyetleri çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini için yapacakları mal veya hizmet alımları ana başlıklar altında toplanmak suretiyle, ekli örneğe (Ek-O.1) uygun olarak hazırlanacak formlarda belirtilecek, bu formların her sayfası idarelerin yetkili kişileri tarafından imzalanarak onaylanacaktır. Söz konusu talep formları ayrıca Word veya Excel dosyası halinde disketle veya CD ortamında gönderilecektir.

Yıllık işletme bütçesi, kapasite raporu gibi yukarıda belirtilen hususları tevsik edici belgelerin de taleplerle birlikte gönderilmesi gerekmektedir.

İstisna taleplerinde yer verilecek mal ve hizmetlerin, bu idarelerin ticari ve sınai faaliyetleri çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini kapsamında, makine-teçhizat, ilk madde ve malzeme (ilk madde, yardımcı madde, ana malzeme, diğer işletme malzemesi ve bunlara ilişkin yedekler) ve dışarıdan sağlanan fayda ve hizmetler gibi doğrudan üretim süreci ile ilgili mal alımları ve hizmet alımları ile sınırlı tutulması, ana faaliyetin bizzat kendisi olan nihai mal ve hizmetler için başvuruda bulunulmaması, üretim süreci ile ilgili olmayan ve bu idarelerin dışındaki diğer idarelerce de ihtiyaç duyulan, üretimle dolaylı ilişkilendirilebilecek ve/veya genel nitelikteki mal ve hizmet alımlarına taleplerde yer verilmemesi gerekmektedir.

Kanunun 3 üncü maddesinin (g) bendinde sadece ticari ve sınai faaliyetler çerçevesinde doğrudan mal ve hizmet üretimine veya ana faaliyetlere yönelik ihtiyaçların temini için yapılacak mal veya hizmet alımlarına ilişkin istisna hükümleri düzenlendiğinden, Kuruma yapılacak başvurularda yapım işlerine yer verilmemesi gerekmektedir. Bazı başvurularda doğrudan yapım işi için istisna talep edilmemekle birlikte, yapım işi kapsamında kullanılacak mal kalemleri ile yapım işi için gerekli işçilik/taşeron vb. hizmetlere istisna talep edildiği görülmektedir. İstisna taleplerinde bu tür mal ve hizmet kalemlerine birlikte yer verilmesi halinde; Kanuna aykırı olarak yapım niteliğindeki işlerin de istisna kapsamında gerçekleştirilmesi sonucunu doğuracağından, Kuruma yapılacak başvurularda bu nitelikteki taleplere yer verilmemesi gerekmektedir.

Kamu İhale Kurumunun 4734/3-(g) bendi kapsamındaki istisna başvurularını reddettiği durumlarda 60 gün içerisinde Ankara İdare Mahkemesine başvurulabilir.

Belediyelerin istisna alım süreçleri şu şekilde özetlenebilir.

a.3- (g) İstisna Alımlarında Yaklaşık Maliyet; 4734 sayılı Kamu İhale Kanunun 9’uncu maddesinde yaklaşık maliyet kavramı ihale usulleri için öngörülmüş bir düzenlemedir. Bu nedenle istisna alımlarını kapsamamaktadır. Ancak 4734/3-(g) bendi için parasal bir limit belirlendiğinden yapılacak işin limiti aşıp/aşmadığının kontrolü amacıyla yaklaşık maliyet belirlenmesinde fayda olduğu düşünülmektedir.

b.3- (g) İstisna Alımlarında Şirket Mevzuatı; Belediye şirketlerinin istisna kapsamında yapacakları alımlar ile ilgili yönetim kurulu onayı ile iç düzenlemelerini yapması oldukça önemlidir. Bu şekilde yaptıkları alımlarla ilgili mevzuat dahilinde hareket etmiş olurlar ve bu konuda karşılaşacakları denetimleri kolaylaşmış olur.

c.3- (g) İstisna Alımlarda İKN Alınması; Kamu İhale Genel Tebliğinin 30.1.3. Maddesine göre; Ön ilan, ihale ilanı veya ön yeterlik ilanı yayımlanmadan, ilan yapılmaksızın yapılan ihalelerde ise davet yazısı gönderilmeden önce EKAP üzerinden İKN alınması zorunludur. Ayrıca istisna kapsamında yapılan ihaleler için ve çerçeve anlaşma kapsamında yapılacak her bir münferit alım için münferit sözleşme onay belgesi hazırlanmadan önce İKN alınacaktır.

d.3- (g) İstisna Alımlarda İhale ilanlarının Kamu İhale Bülteninde Yayımı

Kamu İhale Genel Tebliğinin 30.3.4. Maddesine göre; Kamu İhale Bülteninde 30.3.3 maddesinde belirtilen ilanların dışında ayrıca ilgili belediye şirketleri tarafından talepte bulunulması durumunda;

a) Kanun kapsamında olmayan idarelerin gerçekleştirdikleri,

b) Kanun kapsamındaki idarelerin istisnalara göre veya Kanun kapsamı dışında gerçekleştirdikleri,

c) Özel bir kanuna veya Bakanlar Kurulu tarafından çıkartılan bir tüzüğe dayanarak kurulmuş özel hukuk tüzel kişilerinin gerçekleştirdikleri, ihalelerin ilanları ve bu ihalelere iliş- kin düzeltme, iptal ve sonuç ilanları da EKAP üzerinde yer alan ilan formuna uygun olarak yayımlanabilmektedir.

e.3- (g) İstisna Alımlarda Yasaklılık Teyit İşlemleri Kamu İhale Genel Tebliğinin 30.5.4. Maddesine göre; 4734 sayılı Kanunun 3’üncü maddesi uyarınca istisna kapsamında yapılan alımlarda da aynı şekilde ihale üzerinde kalan isteklinin ihalelere katılmaktan yasaklı olup olmadığı Kamu İhale Kurumundan teyit ettirilecektir.

d.3- (g) İstisna Alımlarda İhale Sonuç bildirimleri Kamu İhale Genel Tebliğinin 30.6.3. Maddesine göre; Belediye şirketleri, Kanunla istisna kapsamına alınmış ihalelere ilişkin ihale sonuç formlarını da aynı usulde Kamu İhale Kurumuna ulaştıracaklardır. Sözleşme düzenlenmeyen hallerde de İhale Sonuç Formunun ilgili kısımları yapı- lan ihalenin özelliğine göre doldurulacaktır.

f.3- (g) İstisna Alımlarda Doğrudan Temin Kayıtları Kamu İhale Genel Tebliğinin 30.9.2. Maddesine göre; Belediye şirketleri tarafından doğrudan temin yoluyla yapılan alımlar, takip eden ayın onuncu gününe kadar “Doğrudan Temin Kayıt Formu” doldurularak EKAP üzerinde kayıt altına alınır.

Belediyelerin 3-(g) istisna alım süreçleri, Belediyelerin 3- (g) Alımlarında Yaklaşık Maliyet; 4734 sayılı Kamu İhale Kanunun 9’uncu maddesinde yaklaşık maliyet kavramı ihale usulleri için öngörülmüş bir düzenlemedir. Bu nedenle istisna alımlarını kapsamamaktadır.

Ancak 4734/3-(g) bendi için parasal bir limit belirlendiğinden yapılacak işin limiti aşıp/aşmadığının kontrolü amacıyla yaklaşık maliyet belirlenmesinde fayda olduğu düşünülmektedir.

Yaklaşık maliyeti 4734 sayılı Kanunun 3 üncü maddesinin (g) bendindeki parasal limitin altında olduğu için anılan Kanuna tabi olmadan yapılan bir mal ve hizmet temininde sözleşme bedeli bu limiti aşarsa işlem iptal edilecek ve yaklaşık maliyet yeniden değerlendirilerek bu değerlendirme sonucunda hesaplanan yeni yaklaşık maliyet tutarına göre istisna kapsamında veya anılan Kanun kapsamında işlem yapılacaktır. Yeniden hesaplanan yaklaşık maliyete göre tekrar istisna kapsamında işlem yapılmış ve yine sözleşme bedeli Kanunun 3 üncü maddesinin (g) bendindeki parasal limiti aşmışsa işlem tekrar iptal edilecektir.

Belediyelerin 3- (g) alımlarında teknik şartname, idari şartname ve sözleşme, 4734 sayılı Kanunda teknik şartname zorunluluğu ihale konusu mal, hizmet ve yapım işleri için zorunluluktur. Ancak 4734/3-(g) bendi kapsamında yapılacak mal ve hizmet alımlarında yapılacak işin belirli bir standartta yapılabilmesi için teknik bir dokümana ihtiyaç olduğu muhakkaktır.

Bu nedenle teknik şartname hazırlanması aynı yaklaşık maliyette olduğu gibi zorunlu olmasa da gereklidir.

4734/3-(g) bendi kapsamında yapılacak mal ve hizmet alımlarında idari şartname hazırlama zorunluluğu bulunmamaktadır.

4734/3-(g) bendi kapsamında yapılacak mal ve hizmet alımlarında sözleşme hazırlama zorunluluğu bulunmamaktadır. Ancak 4734/3-(g) bendinde belirlenen limitin dayanağı yaklaşık maliyet ve sözleşme bedeli olarak belirlenmiştir. Aynı yaklaşık maliyette olduğu gibi kanuni bir zorunluluk olarak belirlenen limitin aşılıp/ aşılmadığı ancak bir sözleşme ile mümkündür.

Belediyelerin 3- (g) alımlarında teminat verilmesi, 4734 sayılı Kanunun 33’üncü maddesinde ihalelerde teklif edilen bedelim %3’ünden az olmamak üzere geçici teminat, yine aynı Kanunun 43’üncü maddesinde ise sözleşme imzalanmadan öncede sözleşme bedeli üzerinden %6 oranından kesin teminat alınacağı hükme bağlanmıştır. İstisna alımları bir ihale usulü olmadığından teminat alınması zorunlu değildir. Ancak işin belirli bir süreyi içermesi durumunda idarelerin kendilerini garantiye alarak teminat alması yerinde olacaktır.

Belediyelerin 3- (g) alımlarında fiyat farkı, 4734 sayılı Kanun kapsamında fiyat farkı ödenmesi mümkündür. Ancak mevzuat zorunluluğu gereği fiyat farkı ödeneceğinin ihale dokümanında belirtilmesi gerekmektedir.

Belediyelerin 3- (g) alımlarında sosyal güvelik ve vergi borcunun yapılması, Sözleşme öncesinde sosyal güvenlik prim ve vergi borçlarının sorgulanması 4734 sayılı Kanuna göre sayılan ihale yöntemleri için geçerlidir. Bu nedenle 4734/3-(g) alımlarında sözleşme öncesinde sosyal güvenlik ve vergi borçlarının sorgulanmasına gerek bulunmamaktadır.

Uyuşmazlığın Sosyal Tesisler İşletmesi'nin 4734 sayılı Kanun'un 2. maddesinin 1. fıkrasının (d) bendinde sayılan kuruluşlardan sayılıp sayılmayacağı hususundan kaynaklandığı, 5393 sayılı Belediye Kanunu'nun 71. maddesi uyarınca kurularak bütçe içi işletme olarak faaliyet gösteren işletmenin davalı idareden ayrı bir tüzel kişiliği bulunmamakla birlikte 4734 sayılı Kanun'un 2. maddesinin 1. fıkrasının (d) bendi kapsamındaki kuruluşlardan sayılması için buna ilişkin bir şartın bulunmadığı, yalnızca Belediyenin doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulunduğu her çeşit işletme niteliğinde olması şartının arandığı, öte yandan, 5393 sayılı Kanun'un 71. maddesine dayanılarak düzenlenen Mahalli İdareler Bütçe İçi İşletme Yönetmeliği'nin 14. maddesinde yer alan ihale işlemlerine ilişkin usule 5393 sayılı Kanun'da yer verilmediği, dolayısıyla 4734 sayılı Kanun'da yer alan kuralın, Yönetmelikte düzenlenen usullerle değiştirilemeyeceği ve 4734 sayılı Kanun'un esas alınması gerektiğinin anlaşıldığı, bu itibarla, Sosyal Tesisler İşletmesi'nin kuruluş amacı da dikkate alındığında, 4734 sayılı Kanun'un 2. maddesinin 1. fıkrasının (d) bendinde yer alan "her çeşit işletme" kapsamında olduğu, aynı Kanun'un 3. maddesinin 1. fıkrasının (g) bendi kapsamında belirtilen mal ve hizmet alımlarının ceza ve ihalelerden yasaklama hükümleri hariç 4734 sayılı Kanun hükümlerine tâbi olmadığı sonucuna varıldığından dava konusu Kurul kararında hukuka uygunluk bulunmadığı gerekçesiyle işlemin iptaline karar verilmiştir.

Belediyelerin 3- (g) alımlarında EKAP zorunluluğu ve ihale kayıt numarası alınması, 4734/3-(g) alımlarında EKAP’a kayıt zorunluluğu bulunmaktadır. Ayrıca İhale Kayıt Numarasının (İKN) da alınması gerekmektedir. EKAP’ta istisnaya konu olan kanun maddesi sekmesinden “4734/3-(g)” seçilmelidir.

Belediyelerin 3-(g) istisna alımlarından yasaklanması işlemi, 4734 Sayılı Kamu İhale Kanununun “İstisnalar” başlıklı 3’üncü maddesinin son bendinde “ceza ve ihalelerden yasaklama hükümleri hariç bu Kanuna tabi değildir.” hükmü yer almaktadır. Buna göre 4734 sayılı Kanunun dördüncü bölümünde yer alan yasaklama ve sorumluluk hükümleri istisna alımları için de geçerlidir.

Belediye şirketlerinde yasaklama kararı, 4734 sayılı ve 4735 sayılı Kanun hükümlerine göre yasaklama durumu olması halinde “Belediyeler ile bunlara bağlı birlik müessese ve işletmelerin” yasaklama kararlarının İçişleri Bakanlığı tarafından verileceği belirtilmiştir. Ancak belediye şirketlerinin “Belediyeler ile bunlara bağlı birlik müessese ve işletmeler” kapsamında değerlendirilmesi mümkün değildir.

Bu nedenle 4734 sayılı Kanunun 58’inci maddesinde belirtilen “herhangi bir bakanlığın ilgili veya bağlı kuruluşu sayılmayan idarelerde bu idarelerin ihale yetkilisi tarafından” hükmüne istinaden belediye şirketlerinde yasaklama kararının ihale yetkilisi tarafından verilmesinin uygun olacağı düşünülmektedir. Benzer bir yaklaşımla Kamu İhale Kurulu 26.09.2011 tarih ve 2011/DK.D-173 sayılı kararında “…ihalelere katılmaktan yasaklama kararının belediye iştiraki olan şirketin ihale yetkilisi tarafından verilmesi gerektiği..” ifade edilmiştir.

Belediye 3-(g) İstisna Alımlarından Dolayı Yasaklananların Durumu, 4734/3-(g) bendi kapsamında alımlardan dolayı yasaklananların;

4734 sayılı Kanun kapsamındaki ihalelere, 4734/3-(g) bendi kapsamında alımlara, 4734 sayılı Kanun kapsamındaki diğer istisna alımlarına,

4734 sayılı Kanunun 22/d (Doğrudan Temin) alımlarına, Katılması mümkün değildir.

4734 Sayılı Kamu İhale Kanunu’nun “İstisnalar” başlıklı 3’üncü maddesinin son bendinde “ceza ve ihalelerden yasaklama hükümleri hariç bu Kanuna tabi değildir.” hükmü yer almaktadır.

Buna göre 4734 sayılı Kanunun dördüncü bölümünde yer alan yasaklama ve sorumluluk hükümleri istisna alımları için de geçerlidir.

İhalelere Katılma yasakları, ihaleyi yapan bakanlık veya ilgili veya bağlı bulunulan bakanlık, herhangi bir bakanlığın ilgili veya bağlı kuruluşu sayılmayan idarelerde bu idarelerin ihale yetkilileri, il özel idareleri ve bunlara bağlı birlik, müessese ve işletmelerde İçişleri Bakanlığı; belediyeler ve bunlara bağlı birlik, müessese ve işletmelerde ise Çevre ve Şehircilik Bakanlığı tarafından verilir.

Ancak belediye şirketlerinin “Belediyeler ile bunlara bağlı birlik müessese ve işletmeler” kapsamında değerlendirilmemektedir.

Bu nedenle 4734 sayılı Kanunun 58’inci maddesinde belirtilen “herhangi bir bakanlığın ilgili veya bağlı kuruluşu sayılmayan idarelerde bu idarelerin ihale yetkilisi tarafından” hükmüne istinaden belediye şirketlerinde yasaklama kararının ihale yetkilisi tarafından verilmesi gerekmektedir.

Benzer bir yaklaşımla Kamu İhale Kurulu 26.09.2011 tarih ve 2011/DK.D-173 sayılı kararında “…ihalelere katılmaktan yasaklama kararının belediye iştiraki olan şirketin ihale yetkilisi tarafından verilmesi gerektiği..” ifade edilmiştir.

4734/3-(g) bendi kapsamında alımlardan dolayı yasaklananların;

4734 sayılı Kanun kapsamındaki ihalelere, 4734/3-(g) bendi kapsamında alımlara,

4734 sayılı Kanun kapsamındaki diğer istisna alımlarına, 4734 sayılı Kanunun 22/d (Doğrudan Temin) alımlarına, katılması mümkün değildir.

4734 Sayılı Kanun’da belirtilen istisna kapsamındaki ihalelere özgü yürürlüğe konulan Bakanlar Kurulu kararlarında ya da ilgili kurumlar tarafından çıkarılan yönetmeliklerde, ceza ve yasaklamaya dair esas ve usul hükümleri açısından 4735 Sayılı Kanun’a atıf yapılması durumunda, söz konusu ihaleler sonucunda düzenlenen sözleşme konusu işin yürü- tümü sırasında 4735 Sayılı Kanun’da sayı- lan yasak fiil veya davranışların işlenmesi hâlinde, yine 4735 Sayılı Kanun uyarınca ihalelere katılmaktan yasaklama kararı verilecektir.

3-(g) İstisna Alımlarında Sözleşmenin Yürütümü Sırasında Yasaklama, 4735 sayılı Kamu İhale Sözleşmeleri Kanunun 25’inci maddesinde sözleşmenin yürütümü esnasında işlenebilecek yasak fiil ve davranışlar düzenlenmiştir. 25 inci maddede belirtilen fiil veya davranışlarda bulundukları tespit edilenler hakkında fiil veya davranışlarının özelliğine göre, bir yıldan az olmamak üzere iki yıla kadar, 4734 sayılı Kanunun 2 nci ve 3 üncü maddeleri ile istisna edilenler dâhil bütün kamu kurum ve kuruluşlarının ihalelerine katılmaktan yasaklama kararı verilir.

4735 sayılı Kanundaki yasaklamalar, 4734 sayılı Kanun kapsamında yapılan ihaleleri kapsadığından 4734 sayılı Kanun kapsamında yapılan ihaleleri kapsamakta görüşü hâkimdi.

Bu durumda, 4734 Sayılı Kanun'da belirtilen istisna kapsamındaki ihalelere özgü yürürlüğe konulan Bakanlar Kurulu kararlarında ya da ilgili kurumlar tarafından çıkarılan yönetmeliklerde, ceza ve yasaklamaya dair esas ve usul hükümleri açısından 4735 Sayılı Kanun'a atıf yapılması durumunda, söz konusu ihaleler sonucunda düzenlenen sözleşme konusu işin yürütümü sırasında 4735 Sayılı Kanun'da sayılan yasak fiil veya davranışların işlenmesi hâlinde, yine 4735 Sayılı Kanun uyarınca ihalelere katılmaktan yasaklama kararı verilebilecektir.” Demek suretiyle istisna alımlarında da 4735 sayılı Kanuna göre yasaklama verilebileceğine hükmetmiştir.

3-(g) İstisna Alımlarında İhaleye Fesat Karıştırma Suçu, 5237 sayılı Türk Ceza Kanunun 235’inci maddesinde “ihaleye fesat karıştırma” suçu tanımlanmıştır. Mevzuat hükümlerine göre ihaleye fesat suçunun oluşabilmesi için Kanunlarda öngörülmüş ihale usullerinden biri ile usulüne uygun yapılmış veya yapılacak bir ihale ve iş olması zorunludur. 4734/3-(g) istisna bir yöntem olduğundan ve ihale usulü olmadığından bu kapsamdaki alımlarda ihaleye fesat karıştırma suçunun işlenmesi mümkün değildir. Yargıtay içtihatlarına göre ihale usulü olmayan alımlarda ihaleye fesat karıştırma suçu oluşmayacağı ancak görevi kötüye kullanma suçunun oluşacağı unutulmamalıdır. (Yargıtay 5. Dairesinin 28.02.2013 tarih ve E:2012/3588, K:2013/1487 sayılı kararı)

3- (g) Kapsamında Yapılan Alımlarda Diğer Hususlar, 4734 sayılı Kanunun 3-(g) bendi kapsamında yapılan alımların ihale olarak nitelendirilemeyeceğinden daha önce bahsetmiştik. Bu nedenle 3-(g) kapsamında yapılan alımlara ilişkin yapılacak ödemelerde; SGK’dan ilişiksiz belgesi aranmaz, Mevzuat gereği -TL üzerindeki ödemelerde vadesi geçmiş borç durumu gösterir belge(vergi dairesi) istenmek zorundadır.

Ayrıca ihale usulleri ile yapılan alımlarda ihaleyi alanları, tebligat adreslerini, sözleşme imza tarihini ve sözleşmeye göre işe başlama tarihini, sözleşmenin imzalandığı tarihi takip eden 15 gün içerisinde SGK’ya bildirme zorunluluğu 3-(g) alımlarında bulunmamaktadır.

Genel olarak bakıldında, belediyeler tarafından kurulan ya da özel şahıslar tarafından kurulmakla birlikte belediyeler tarafından hissedar olunan belediye şirketleri (hisselerinin doğrudan ya da dolaylı olarak yüzde ellisinden fazlasına sahip oldukları şirketler), Kamu İhale Kanunu’na göre hareket etmek durumundadır. Ancak bu şirketlerin, ticari ve sınai faaliyetleri çerçevesinde; doğrudan mal ve hizmet üretimine veya ana faaliyetlerine yönelik ihtiyaçlarının temini için yapacakları alımları için, rekabetçi piyasa ortamında kar amacı güderek faaliyet göstermeleri nedeni ile 4734 sayılı kanunun 3. Maddesinin g bendinde bir kısım kolaylıklar sağlanmıştır.

Fakat bu kolaylıklar tamamen mevzuat dışı hareket edilebilir anlamına gelmemekte bunların uygulanması ile ilgili mevzuata göre hareket edilmesi oldukça önem arz etmektedir.

KAYNAKLAR:

4734 Sayılı Kamu İhale Kanunu

4735 Sayılı Kamu İhale Sözleşmeleri Kanunu

5018 Sayılı Kamu Mali Kontrol Kanunu

5216 Sayılı Büyükşehir Belediye Kanunu

5393 Sayılı Belediye Kanunu

Mehmet ATASEVER’in “Belediye Şirketlerinin Kamu İhale Mevzuatı Açısından Durumu” hakkındadır.

Duman Global Danışmalık Belediye Şirketlerinde İstisna Uygulamaları.

4734 sayılı Kamu İhale Kanun’u, Resmî Gazete Tarihi: 22.01.2002 Resmî Gazete Sayısı: 24648

Kamu İhale Genel Tebliği, Resmî Gazete Tarihi: 22.08.2009 Sayısı: 27327

Kamu İhale Kurumu’nun 2018/1 Tebliği ile 19/01/2018 tarihli ve 30306 sayılı Resmî Gazete

Kamu İhale Kurulunun çeşitli kararlar